海通证券基金高级分析师 单开佳

投资时钟可以帮助解决指数基金选择难题。美林利用超过30年的数据统计发现,经济周期和资产配置、行业轮动之间存在一定的关系,并将这一结论归纳为“投资时钟”。这一概念的提出引发了投资界的高度关注,给投资人在资产配置、行业配置上带来了新的思路。目前,国内指数基金获得了较快发展,尤其是可以上市交易的ETF,其交易便捷、成本低廉成为投资者关注的焦点。随着投资标的日益多元化,如何投资指数基金成为不少投资者的困惑,而投资时钟为我们提供了一个很好的解决方案。

海通指数基金投资时钟模型构建。我们选取市场上所有完全复制指数型基金(相同跟踪标的的取设立时间最早的基金),剔除基本面指数基金(因为行业权重不容易获得),将其跟踪标的成分股按照海通行业分类划分,并计算各行业权重。我们构建了三个模型,分别是:1.根据国内某研究机构行业选择结果选择各个经济周期最有代表性的两个行业,2.将与前一方式中相关性较高的几个行业也纳入计算,3.海通选取的具有代表性的行业。

海通指数基金投资时钟模型累计超额收益出色。无论是所有完全复制指数基金,还是只针对ETF基金或者一般开放式复制指数基金,海通指数基金投资时钟模型均优于其他两种方式。从2005年到2011年8月底,海通指数基金投资时钟模型扣除手续费后的超越同期指数基金平均收益分别达到48.63%、79.09%和36.83%,从年化收益的超额收益来看分别为2.65%、4.21%和2.21%。

除复苏阶段外,利用投资时钟在多数时候都能够超越市场平均水平获取超额收益。根据我们对经济周期的划分,分别统计了各个经济周期中利用投资时钟进行指数基金投资的收益与可比基金同期平均水平,除复苏阶段外,利用投资时钟在多数时候都能够超越市场平均水平获取超额收益,而复苏阶段模型收益整体不敌市场平均水平。分析原因,我们认为经济的每一次复苏受政策因素影响较大,而政策因素是模型无法自动纳入考虑的。因此,当模型计算出当前经济处于复苏阶段时,需要加入对于市场的主观判断,选择顺应政策发展方向的行业进行配置。

指数基金投资时钟以大赢小输胜出。比较两种策略收益战胜基金平均水平的概率,可以发现以下几个特点:首先,采用择优保留策略的胜率更高,可见交易成本对基金投资有较大的影响;其次,ETF基金更适合利用投资时钟进行投资,其获胜的概率超过60%;再次,从战胜幅度来看,平均跑输幅度明显小于平均战胜幅度,可以看出这一策略是以大赢小输胜出的。

美林利用超过30年的数据统计发现,经济周期和资产配置、行业轮动之间存在一定的关系,并将这一结论归纳为“投资时钟”。这一概念的提出引发了投资界的高度关注,给投资人在资产配置、行业配置上带来了新的思路。目前,国内指数基金获得了较快发展,尤其是可以上市交易的ETF,其交易便捷、成本低廉成为投资者关注的焦点。随着投资标的日益多元化,如何投资指数基金成为不少投资者的困惑。下文我们就这一问题做了了深入的研究。

1.美林投资时钟及其他国内相关研究

1.1 美林投资时钟简介

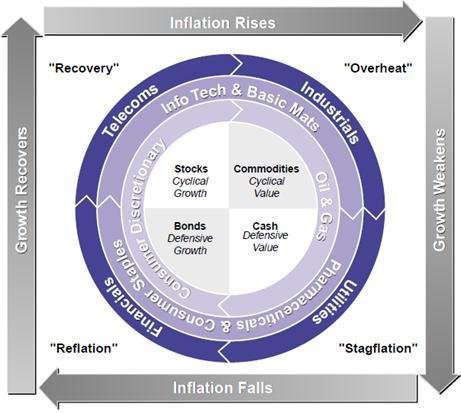

美林投资时钟通过将经济周期按照实际经济增长相对于潜在经济增长的方向,即“产出缺口”和通货膨胀的方向划分为4个阶段,而在每一阶段都对应表现最优的大类资产及行业板块。具体见下图所示。

图1 美林投资时钟示意

图1 美林投资时钟示意

资料来源:美林证券

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 上一页

- 下一页

- ☉上一篇文章:基金清盘基民怎么办? ☉下一篇文章:REITs基金投资价值与风险分析

☉相关文章