- 该分类还没有添加任何内容!

早盘两市高开高走,沪指站稳2600点,早盘地产板块成为最大空头,万科跌幅超过3%。十点过后,在有色金属、新能源、农林牧渔等板块的带动下,沪深两市震荡上扬,个股方面涨多跌少,目前银行地产等权重板块表现疲弱压制指数继续攀升。

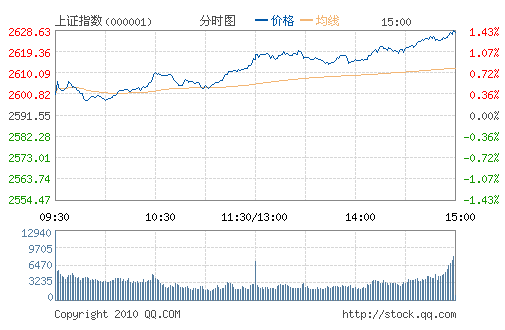

今日上证综指开盘2600.54点,最高2616.77点,最低2597.14点,收报2616.06点,上涨24.51点,涨幅0.95%,成交474.76亿;沪市828家上涨,105家下跌;今日深证成指开盘11262.87点,最高11378.37点,最低11232.51点,收报11374.71点,上涨163.97点,涨幅1.46%,成交392.89亿;深市989家上涨,129家下跌。

从盘面看,大盘蓝筹弱于中小市值股票,国际金价再次创出新高,盘中突破1300美元,黄金概念股涨幅居前,豫光金铅涨停。人民币连日走高,日本、哥伦比亚、越南等国央行则纷纷出手干预,防止其货币过度升值。受人民币升值影响较大的造纸板块早盘走高,博汇纸业大涨。昨日晚间,国土部、住建部联合下发《关于进一步加强房地产用地和建设管理调控的通知》,要求贯彻落实“国10号文”确定的工作任务,进一步加强房地产用地和建设的管理调控,受此影响,房地产板块跌幅居前,荣盛发展大跌。此外,船舶制造、化纤和农林牧渔等板块强于大盘。

华讯投资认为:众所周知,短线市场的强力支撑位是在60日线位置,而2600点也是一个重要的心理支撑关口,目前这个位置正好又是5日均线所处的位置。幸运的是,今天早盘由于受到外围市场的正面影响,股指直接站在了5日线的上方,并且经过1个小时的盘整之后,大盘开始向上震荡走高。从盘面看,由于相对估值支撑,银行、保险、石油石化已基本止跌企稳,这将制约大盘调整空间,有助于大盘止跌企稳。但由于中秋假期相关部委再度出台房地产调控政策,可能会对短期大盘造成一定的影响,至少地产股的走势会对指数形成一定的拖累,也预示着在十一长假之前的4个交易日里,股指上行的空间还是相对有限,但企稳的态势对节后的走势是有利的,因此与上一次房地产调控造成股市连续大跌的可能性很低,且节前二三线题材股持续下跌已经对估值进行了一定的修复,短期内对大盘冲击压力大幅减弱,而部分由业绩支撑和政策利好的行业个股将重新走强。综上所述,市场有望重新趋于活跃,不过再次进场的时机应主要在节后出现。短线投资者目前可轻仓参与,想要重仓进场的朋友还是等到节后再寻机会吧。

- ☉上一篇文章:市场交投依然清淡 国庆前股指将维持弱势 ☉下一篇文章:预计节前仍以平静过度为主 等待权重齐步走

☉相关文章