- 该分类还没有添加任何内容!

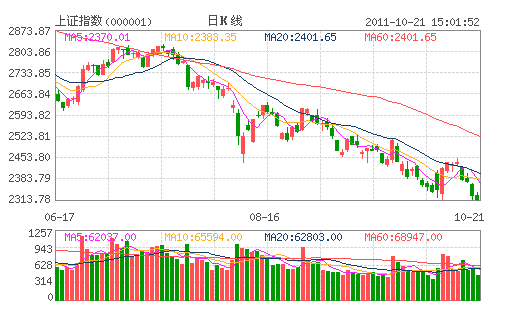

周四,A股市场低开低走,沪指和深成指均创出本轮调整新低,沪指最低见2315点,再破前期低点2318.63点。市场人士分析认为,昨日市场重心明显下移,股指再创调整新低主要受四方面因素影响。

第一,对债务危机的担忧,隔夜美股下跌诱发A股早盘低开。欧洲方面,近两天希腊举行大罢工,抗议政府缩减赤字。同时欧洲市场仍然未能就债务问题的解决达成协议,西班牙国债信用等级被四大评级机构之一的穆迪下调,市场预计评级机构对于欧洲其它国家的评级下调之路还将继续展开,法国很可能会成为另外一个风险爆发点。受此影响,周三道琼斯工业平均指数下跌72.43点,收于11,504.62点,跌幅0.63%;纳斯达克综合指数下跌53.39点,收于2,604.04点,跌幅2.01%;标准普尔500指数下跌15.50点,收于1,209.88点,跌幅1.26%。

亚太股市方面,周四收盘,恒指报17983.10点,跌326.12点,跌幅为1.78%;国企指数报9192.85点,跌256.29点;红筹指数报3432.33点,跌87.10点,跌幅为2.47%。大市成交528.01亿港元。日经225指数收盘跌幅1.04%,报8682点;韩国汉城指数跌幅2.74%,报1805.09点。

欧洲股市,20日开盘也大幅走低,并追随隔夜美国股市与亚太股市的跌势。欧洲泛欧绩优300指数周四开盘下跌0.6%,至962.18点;英国富时100指数开盘下跌1.3%;德国DAX指数开盘下跌1.4%;法国CAC40指数开盘下跌1.2%;意大利富时MIB指数开盘下跌1.6%。

第二,因多数二三线市首套房贷利率上调,且银行停放二套房贷,同时银监会主席刘明康表态称国内银行业能抵抗房价下跌四成的风险等加剧市场忧虑情绪,市场解读此消息认为,地产调控将继续,利空地产板块。

由此影响,房地产行业昨日大幅下跌,跌幅远远超过上证指数,跌幅达2.68%。其中,154只房地产股中,只有13只股票上涨,上涨股票只占总股票数的8.4%。

第三,建行获批发行不超过400亿元次级债券,同时,管理层大力支持文化产业公司IPO。近期银行密集发行次级债,加上工行、交行此前获批的不超过700亿元、260亿元次级债,已高达1360亿,再次给市场大抽血。

第四,中企联表示企业形势明年可能比2008年更严峻。中国企业联合会常务副会长兼理事长李德成在潍坊表示,当前我国经济发展面临的国内外环境比以往更加错综复杂,世界“二次探底”的风险日益显现。

由此,市场人士分析指出,外围市场的不确定因素及国内经济的不确定,同时,连绵不断的融资都会对本来的市场造成了严重的冲击。

弱市格局难改

昨日,指数再度创出新低后,市场人士普遍认为,在没有强有力的外界作用下,后市继续下跌已经没有悬念。

中证投资认为,下行空间较为有限,转为低位宽幅震荡筑底的概率较大。大盘在攻击8月份以来的下降通道上轨时,成交量始终无法有效的放出,本周刚上市的大盘股中国水电盘中破发,且市场热点持续性不强,同时作为活跃市场的主要力量中小盘个股跌幅加剧,导致赚钱效应大幅减弱,机构加仓意愿也较为谨慎,最终出现了反弹的过早夭折,并于昨日纷纷刷新调整新低。

不过,对于下行的空间仍然坚持前期的观点,继续下行空间较为有限,转为低位宽幅震荡筑底的概率较大。在欧美经济持续疲弱,巴西等多数国家为了保增长已经开始连续降息的背景下,国内宏观调控在保证通胀不反弹的基础上继续加码的可能性较低,而从目前公布的10月份数据来看,通胀形势继续呈现放缓态势,局部定向的放松仍可期待。短期而言,大盘在2300点上方仍存在一定的反复。

技术上,沪指三连阴再创调整新低,但尾盘的翘尾走势说明市场在2300点上方存在一定的抵抗情绪,今日是本周最后一个交易日,也是期指交割日,预计市场将有所企稳,指数上关注缺口压力和2315点和2300点支撑。而下周是筑双底还是继续下行,需等待周末召开的欧盟峰会给予方向指引。据报道,本周末召开的欧盟峰会将对欧债危机提出整体性的解决方案。

九鼎德盛指出,市场扩容压力与三季度上市公司业绩下降等内部因素,加上外围市场的不确定性风险演变,显示市场弱市格局难改,从股市自身因素来看,巨量的再融资却很少分红、不断解禁的原始非流通股,成本极低,其对市场的压力不容忽视。

金证顾问(微博)也认为,整个市场的趋势在调整状态之下构筑平台的过程当中,市场继续创出新低的概率性依旧较高。所以,在操作上建议短线积极关注市场是否有新的利好政策出台,激进者可以追随热点做做高抛低吸;稳健者应当继续持币观望,等待市场筑底完成之后再出手入市相对安全。

(证券日报)

- ☉上一篇文章:短线攻略:市场惨淡 遇反弹逢高减仓 ☉下一篇文章:机构观点:出现反弹概率大 中长期机会正来临

☉相关文章