- 该分类还没有添加任何内容!

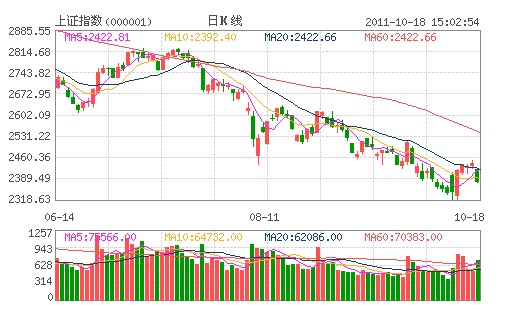

股指跌破前期低点2319点,同时竖起8月份以来第5根大阳线;未来方向不明确,大盘仍将震荡

节后第一周,大盘和很多上班族的状态一样,一度延续着之前的趋势,而后逐步扭转。经历了前两日的继续下探后,周三的大盘一鼓作气竖起了自8月份以来的第五根大阳线,暂时点燃了市场的热情。

整个9月份,多头似乎毫无还手之力,上证指数一路狂跌达8.11%。进入10月份,即使在外盘飘红的利好下,A股的迟钝表现依然难以和去年的10月行情相提并论。

而另一方面,国际、国内,政治、经济,每个层面都有新的变化。因此,反映到市场,K线图也在发生着变化,但远期走势依然无法判断。

一波惊心动魄的行情

“十一”长假前的最后一周,大盘一路下探直逼前期低点2319点。在国内欢度“十一”期间,外盘强劲反弹,因此市场对节后首日的A股充满期待。

但上周一,大盘似乎再次遵循了跟跌不跟涨的定律,接前一个交易日继续下探,并且沪市创出2009年以来的成交量新低,全天成交仅399亿元。当日晚,利好传来,中央汇金一日内斥资2亿元增持工商银行(601398.SH)、建设银行(601939.SH)、中国银行(601988.SH)和农业银行(601288.SH)四大国有商业银行股票。这也被视为节前继社保入市后国家队的再次救市。

周二大盘以近60个点大幅高开似乎呼应了这一举动,但随后的走势再次出现戏剧性的一幕。大盘短暂击穿10日均线后掉头而下,并且尾盘一度杀跌跳水,再创调整新低,距前期2319低点仅一步之遥,同时深证成指一度跌破10000点。

收盘后各种分析出炉,有分析人士认为因汇金入市资金量太少不足以支撑市场信心;也有业内专家从外围宏观环境切入分析,认为不确定性依然很大。而上海一位私募人士在与理财周报记者交流时称,“周二是变化之前的一个热身动作。有机构以此震出部分筹码,以备上攻。”但记者认为,在周三行情没来之前,以以往的经验,其实接下来的走势可上也可下。

和周二高开低走相反,周三低开高走。经历了持续的下探后,早盘终于跌破前期低点至2318点,而市场似乎一直在等待这个时刻的到来。随后,在券商、保险、银行等金融板块的带领下,股指一路飙升,全天上涨71点,成交量明显放大,深沪两市成交额1500亿元。

压抑许久的市场热情被激发出来。周四,大盘小幅低开后,随后在量能的支撑下,股指至收盘突破之前23个交易日都无法超越的20日均线,但也到了一个关键压力位,同时外盘进入了调整,因此上周五的A股在内忧外患中同步进入盘整。

大盘变化的路径——板块接力

相对于之前的热点杂乱无章,上周大盘的变化路径相对清晰。

周一,大盘延续前期强势品种补跌的趋势,酿酒、旅游酒店、稀土永磁等板块领跌,同时二线蓝筹也纷纷陷入泥淖。而当日,只有受文化产业规划预期影响下的教育传媒板块勉强支撑。大盘依然没有变化的迹象。

周二,在汇金增持四大国有行消息刺激下,以银行、券商、保险等金融股表现强劲。但之前多次扮演领涨或配合角色的煤炭石油股这次却成了金融股的对头,据大智慧数据显示,其整个板块全日净流出9.23亿居各板块首。其中,盘江股份(600395.SH)跌停,阳泉煤业(600348.SH)、冀中能源(000937.SZ)等跌幅超过9%,甚至作为大蓝筹的中国神华(601088.SH)也下跌4%。

权重板块大面积“塌陷”源于上周二新资源税条例的出台,作为利空传导至市场引发煤炭石油股暴跌。但这只是一条明线,背后的逻辑似乎依然延续着周一的态势,前期强势股,或者说机构重仓股补跌,资源税调整只是导火线而已。

从事后的盘面来看,当中央汇金增持四大国有行的利好遇到新资源税条例出台的利空,后者显然占了上风。此前,银行、地产板块被视为大盘风向标,但随着紧缩政策的不断加码,两者逐渐成为投资者不敢碰的板块,即使已经很便宜。同时,上周,市场将券商的崛起看作市场风向转变的标志。

周三的飙涨中,领涨的依然是金融股,而领涨金融股的便是券商板块,A股17只上市券商中,海通证券(600837.SH)、山西证券(002500.SZ)、太平洋(601099.SH)和长江证券(000783.SZ)4只券商股涨停,国海证券(000750.SZ)、方正证券(601901.SH)和海通证券三只股票分别登上沪深交易所“龙虎榜”。

在券商带领下,银行、保险、地产、机械等二线蓝筹跟涨,至收盘,所有板块飘红,即使煤炭石油板块也实现资金净流入。个股方面只有16只翻绿,久违的普涨再次显现。周四,再接再厉,各板块保持资金流入。同时在国家将投入1.8万亿建设水利消息刺激下,水利、水泥等板块接棒而起,主推股指小幅攀升。最后一个交易日,教育传媒、券商、水利等当周热点板块一度活跃,但早盘结束盘面出现板块净墨,至收盘呈现全日整理形态。

方向不明,见好就收

10月12日的大阳线是大盘8月份以来的第五次发飙,同样,此次量价齐升引来一片反弹、回暖之声。但无论从技术面,还是消息面来看,此次大阳似乎和前四次一样,无法判断未来大方向。

此次大盘强势上涨直接源于跌破前期2319点获得暂时支撑,同时在汇金增持带来的国家救市预期和外盘强势拉升的刺激下,其借由诸如水利投资、文化产业规划、新三板概念等即时利好出现一小波上涨。但此类利好在前期并不鲜见,也并没有拉升股指。因此,很大程度上,这只是一次技术上的反弹。同时,大阳线生不逢时,在外盘经过一周的强势上涨后开始进入调整,难免殃及脆弱的A股,并且A股自身的获利回吐也将压制股指。

更重要的原因在于外围大环境没有根本的好转。一直缠绕全球的欧债问题并没有因斯洛伐克的二次投票通过金融稳定基金(EFSF)扩容而改变,三大评级机构依然在下调欧洲银行和国家主权评级;美国的“占领华尔街”活动反映着其毫无转变的经济问题,并且将游行引至英国;而上周五出炉的国内经济数据显然没有根本性变化,通胀依然严峻,同时温州老板跑路也在预示着紧缩政策将带来很多问题;美国澳大利亚雪上加霜,不断向人民币施压……

- ☉上一篇文章:胡立阳:目前是播种良机 2517点下是买入好时机 ☉下一篇文章:秦洪:量能制约反弹空间 大盘短线或将冲高受阻

☉相关文章