- 该分类还没有添加任何内容!

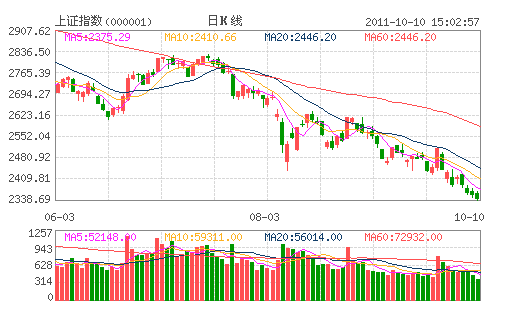

周一、受节日其间外围股市小涨的刺激,沪深两市股指双双高开,经瞬间上冲受阻回落且先后翻绿,因地产、银行、石油等权重板块整体走势低迷,起到打击市场信心的作用,直接拖累股指走低,沪指再创新低2343.63点后步入盘中反弹,虽股指一度翻红,但因买盘不济而受阻回落,随着军工、商业百货板块回落,以及地产、汽车板块跌幅进一步扩大,股指震荡下行,以致两市股指双双再刷新低,沪指创出2338.69点新低,深指创出10158.41点新低,尾盘略有反弹,沪指报收于2344.79点,跌14.43点,跌幅0.61%,呈现一根带上下影线的阴线,展现出四连阴的K线组合,沪市全日成交量399.3亿元,量价双双创出新低,传媒娱乐、非金属品、塑料制品、三网融合、水泥板块指数涨幅居前,纺织机械、西藏、飞机制造、军工航天、酿酒板块指数跌幅居前,创业板指数跌幅0.14%,中小板指数跌幅0.79%。

寒风未逝冬雪来

在消息面上、央行重申稳定物价仍为宏观调控首要任务,此消息再度证实稳定物价的宏观调控政策不会松动;三季报数据本月中旬公布,三季报数据将影响到市场的趋向和程度;温家宝赴温州调研民间借贷,要求妥善处理企业资金链断裂问题,明确重点支持小微企业发展,温州出台一揽子救市政策,此消息对面临资金链断裂的小微企业构成了利好;温家宝8日主持召开国务院常务会议,部署加强鲜活农产品流通体系建设,强调城市政府要合理安排动态库存,保障应急供应,防止价格大起大落。此消息偏暖,为稳定物价的举措之一;发改委:9日零时起汽柴油价均下调300元/吨,对于用油企业构成有限利好,对于平抑物价指数同样构成有限利好;新华社发表署名文章称A股估值处于历史底部,四季度有望伺机反弹,此消息属呼吁性利好,对市场心理具有一定的安抚作用;

在国际方面、长假期间外围股市先跌后涨,总体小涨,外围股市涨多跌少,对于内地股市而言,七月中旬下跌以来已经跌到55天附近,十月交易之初如果继续下跌,则不排除出现短线的超跌反弹,但是高度有限。纽约原油期货为每桶79.2美元,当前为每桶82.98美元;节前纽约黄金期货为每盎司1627.9美元,当前为每盎司1642.2美元,国庆期间国际大宗商品基本也是先抑后扬、周线涨跌有限。对于相应板块的影响有限。

惠誉调降意大利和西班牙主权评级;标普调降德克夏银行评级 欧版雷曼兄弟恐将引爆,可见、美债、欧债危机并未完全消除。乔布斯去世,对苹果公司及全球同行业均造成一定程度的打击。美参院将人民币汇率法案推迟至下周表决。不论是否通过,对于人民币进一步升值构成压力。对于出口业是利空,对于人民币升值受益板块则是有限的利好。

在行业及区域方面、京沪深黄金周楼市一片惨淡,房地产板块的业绩风险依旧存在。该板块以及参股或者子公司参与房地产的个股,审慎对待,谨防业绩地雷;广州部分银行上调首套房贷款利率的消息则继续利空于房地产业;国务院出台关于支持河南省加快建设中原经济区的指导意见,此消息对中原经济区板块构成了利好;中央十大政策扶持新疆两大经济开发区,此消息对新疆两大经济开发区受益板块构成了利好;环保部称将从五个方面着手促进节能减排,此消息对节能减排板块和品种构成了利多;发改委要求全面清理平板玻璃项目,此消息对相关的平板玻璃业构成利淡;畜牧业十二五规划正式发布的消息则利好于畜牧业及相关品种;国内短航线燃油附加费再度下调的消息则利好于航空业;多晶硅价格接近历史低点的消息则对多晶硅业构成了利淡;

节日其间消息面多空汇集,但明显偏空,外围股市的动荡、惠誉调降意大利和西班牙主权评级、标普调降德克夏银行评级、稳定物价仍为宏观调控首要任务、京沪深黄金周楼市一片惨淡等资讯均属利空,给人“寒风未逝冬雪来”的感觉。

五则利空发酵,股指价量创新低

今日是节后首个交易日,沪深两市股指承接节前颓势,继续呈现震荡下行的盘势,两市股指联袂创出14个月以来的新低,其中沪市探出2338.69点新低,距去年7月2日低点2319点仅一步之遥,沪市全日成交量仅399.3亿元,也创出年内新地量,量能进一步萎缩,可见、两市股指仍处于探底下行途中,弱势未改。市场中十月开门红的祈愿也随之化为泡影。

从消息面上看。五则利空消息在今天的盘面发生了明显的负面作用:

一是外围形势的影响,节日期间,外围传来了西班牙、意大利主权评级被下调,以及英国众多银行评级被下调的消息。致使欧债危机继续蔓延,且有进一步恶化势头,外围股市也随之暴跌暴涨,动荡加剧。这无疑牵动着A股的神经,起到雪上加霜的作用。

二是国内扩容步伐进一步加快,尤其是大盘股密集发行,将对股市构成很大压力:除了中国水电以外,陕煤股份和中交股份本月或将发行,而新华保险、中国邮政年底前有望上市。而在此点位大盘股的密集发行不仅使得缺口较大的资金面更为紧张,对市场心理所构成的压力也越来越大了。

三是宏观调控政策不会松动等政策因素影响:央行重申稳定物价仍为宏观调控首要任务,此消息再度证实稳定物价的宏观调控政策不会松动,虽说CPI有回落迹象,但距政府所预期的5%内控制目标尚相差较大,因而政策难以有松动可能。致使市场预期宏观调控政策有所松动的预期落空;

四是资金面依然紧张:媒体刊发了温家宝赴温州调研民间借贷,要求妥善处理企业资金链断裂问题,明确重点支持小微企业发展,及温州出台一揽子救市政策的消息,预示着温州等地泛滥的高利贷后遗症越演越烈,而9月考核关键期银行资金逆势流出甚至爆出银行为了吸储提出高达千分之六的高额日息,这无疑都从侧面说明了市场资金的紧张程度。而大盘股的发行更加重了这种紧张局面。

五是对上市公司三季度业绩情况的担忧:三季报数据本月中旬公布,已有超过800家上市公司发布前三季度业绩预告,根据预告前三季度净利润同比增幅要高于上半年的公司仅有450多家。由此看来,上市公司三季报业绩继续下滑成为大概率事情,由此也诱发出市场的担忧情绪。

而新华社发表署名文章称A股估值处于历史底部,四季度有望伺机反弹等偏暖资讯却不足以对冲调以上诸多利空因素,因而、在操作中,仍宜以清仓观望为主,多看少动,借市场低迷不振之际,静心学习,深度研发,待股指真正止跌企稳讯号凸显后再放手运作不迟。

- ☉上一篇文章:曹卫东:汇金增持意在稳市 A股走强需政策转向 ☉下一篇文章:反弹条件趋向成熟 东风徐徐仍待考验

☉相关文章