- 该分类还没有添加任何内容!

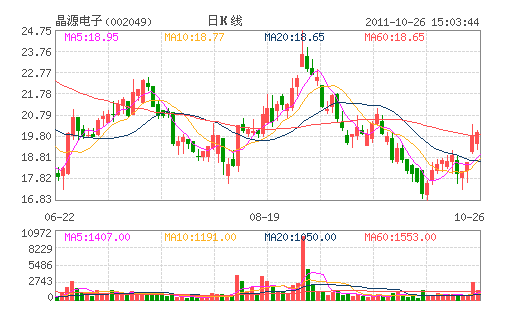

晶源电子:业绩额有望超预期 “买入”评级

事件:公司公布三季报,2011年前三季度营业收入2.18亿元,同比下降19.49%;归属于上市公司股东的净利润0.27亿元,较上年下降23.75%,基本每股收益0.20元。公司第三季度营业收入0.68亿元,同比下降30.20%,归属上市公司股东的净利润0.057亿元,同比下降55.28%。

毛利下滑影响三季度传统晶体业务。公司三季度销售毛利率大幅下滑至19.30%,比去年第三季度的毛利率低7.33 个百分点,也大幅低于二季度的25.52%。公司销售毛利率大幅下降主要是由于原材料和人工成本快速上升,同时由于客户端需求不旺,导致价格疲软。公司管理费用率比去年高出0.87 个百分点,接近历史最高水平。我们预计公司主要原材料石英的价格在会逐步下降,但是需求不旺的格局还将持续到明年1 季度,因此公司石英晶体毛利率会有小幅回升。

同方微电子业绩额有望超预期。我们认为同方微电子今明两年业绩超预期的可能性较大:1,传统SIM卡业务依然快速增长,特别是无线上网SIM卡的增长迅速。2,社保卡统一发放,今明两年总的发卡量将达到6亿张以上,由于社保卡兼具金融卡功能,芯片价格是传统芯片价格的一倍以上。3,身份证换证时间逐步到来。2013年将停止使用一代证,同时在原有二代证中增加指纹资料,这将使得身份证芯片出货量重新进入快速增长通道。4,中国移动手机钱包业务已经全面推广,另外两大运营商也在跟进,手机支付芯片不如放量阶段。

我们维持原来的盈利预测,预计 2011-2013 年实现销售收入分别为7.18 亿元,10.58 亿元和14.25 亿元,归属上市公司股东的净利润 1.33亿元,1.96 亿元和2.71 亿元,公司EPS 为0.55 元,0.83 元和1.12元,维持买入评级。(2011-2013 为并表后的业绩)风险提示:同方微电子注入进度低于预期,使得公司业绩不达预期。

(金元证券)

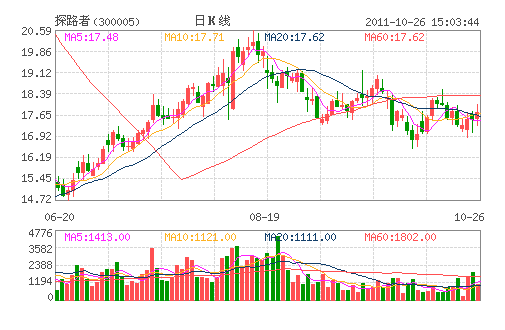

探路者:未来高成长可期 维持“买入”评级

净利润增长77%,保持良好势头

三季报实现营业收入 4.30 亿元,同比增68.77%,归属上市公司股东净利润0.54 亿元,同比增76.55%,摊薄后每股收益0.20 元,符合市场预期。

毛利率升 0.82 个百分点到48.74%;销售费用率降3.81 个百分点至19.76%;管理费用率升1.19 个百分点至12.45%,因公司期权激励计划计提的股权激励费用(约1200万元)增加及人员费用和研发费用增加所致。资产减值损失同比增10759%,主要是公司本着审慎性原则对过季产品进行减值测试后,计提的存货跌价准备增加所致。

存货余额较年初增 76%,因2011 秋冬品订单同比大幅提升,相应采购入库产品也大量增加,该部分产品将在后期陆续发往加盟商;应收账款较年初增128%,主要是直营店面销售增长引起商场帐期内应收款项增加,及部分较大金额团购订单约定在10 月付款导致的暂时性应收账款增长;预付账款较年初增288%,因2011 年秋冬季产品订货订单大幅增加(期货订单同比增长93%),致使相应采购预付款大幅增大,且公司在2010 年末该时点预付账款的基数较小。

1-9 月份经营活动现金流净额同比降334%,因2011 秋冬品订单大增,相应采购支出大增,使“购买商品、提供劳务支付的现金”同比增长(114.41%)远大于“销售商品、提供劳务收到的现金”的增长(70.58%),从而导致经营活动产生的现金流量净额较上年同期明显下降,随着秋冬产品的陆续销售,在年度末该指标将会持续好转。

渠道加速扩张,加强精细化运作

第三季度公司净新开门店 107 家,前三季度共净新开290 家。截止2011 年9 月30日,探路者连锁经营店铺总数已达956 家(按照店铺性质划分,加盟店809 家,直营店147 家;按照渠道类型划分,商场店802 家,专卖店154 家)。预计2011 年全年公司新增门店300-400 家左右。

截止到 9 月30 日,《营销网络建设项目》累计使用募集资金7804 万元,共完成66家募投店铺建设,其中55 家已经开业,另外11 家店铺正在处于规划设计或者装修中。

1-9 月,公司推进以“寻找身边的探路者” 为主题的大型品牌推广活动,继续在全国大中城市循环开展“探路者一起户外吧”攀岩挑战活动,积极参加亚洲户外用品展、中国国际山地户外赛等户外行业重点展会、赛事,从多个方面持续强化探路者品牌精神的塑造和传播,并围绕上半年制定的公司未来发展战略规划,在人事招聘、业务计划等方面逐步推进相关子品牌设立的基础性工作。

内部管理方面,公司目前已设立的七大销售区域,致力于加强对加盟商的管理,在零售店员培训、店铺陈列、财务规划等多个方面加强对加盟商的培训和指导。同时,公司强化研发,在TIFF 新面料、汉麻新材料应用等方面取得了良好进展。全面推进信息化建设,引入SAP 系统对公司整体信息系统进行改造和集成,2011 年公司计划完成400家店铺的信息化系统建设,店铺信息化覆盖率达到85%。

未来高成长可期,维持“买入”评级

公司预测全年净利同比增速为 50%-100%。12 年春夏订货会,订单金额同比增66%,将对12 年上半年业绩产生重要影响。维持11-13 年EPS 分别为0.35 元、0.55 元、0.78元的业绩预测,目前虽然估值优势不明显,但我们看好户外行业未来发展空间及公司引入专业高管后在管理方面的改善空间,中长期维持“买入”评级。

(光大证券)

- ☉上一篇文章:天天涨幅榜背景大揭秘(10月26日) ☉下一篇文章:生意宝(002095)电子商务 备受追捧

☉相关文章