推荐文章

阅读排行

- 该分类还没有添加任何内容!

[强势点评]曙光股份:数据向好 光芒四射

发布时间:2010-8-3 17:42:11

文章内容

异动原因:

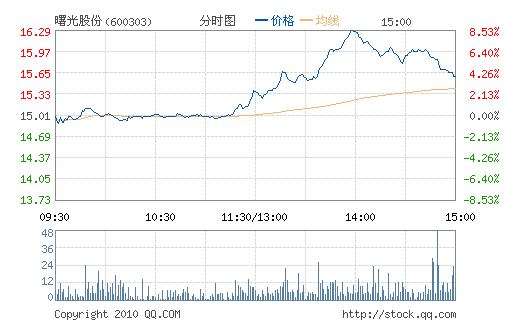

2010年上半年汽车工业总产值约为2万亿元,汽车产销分别达到893万辆和902万辆,同比分别增长48. 8%和47.7%。出口方面,2010年上半年,汽车及零部件出口未受汇改影响,在零部件出口行业,出口绝对值和增幅均呈放大趋势。二级市场上,主营汽车相关业务的曙光股份午后节节攀升,量能配合理想,股价也创阶段新高。

投资亮点:

1、公司主营业务是商用车黄海客车、乘用车SUV/皮卡、车桥及与车桥相关的零部件。09年黄海客车业务占主营收入29%,毛利占24%;乘用车SUV/皮卡业务占主营收入31%,毛利占38%;曙光车桥占主营收入21%,毛利占24%。

2、轿车、轻卡市场带动车桥业务增长。公司车桥产品目前排产情况良好,订单充足。2010年车桥增长将主要依靠配套江淮和悦的悬挂车桥增长和配套福田、江淮轻卡,阁瑞斯、瑞风商务车的轻型车桥增长。

3、SUV及皮卡有望高增长。黄海皮卡是目前美式风格最为突出的产品之一,受到用户欢迎。公司在大连建设车身生产基地,主要配套自身的SUV、皮卡,将降低生产成本。公司在中档皮卡市场竞争中有自己特有的优势。近年来国内SUV的销量增长强劲,是乘用车市场中增长最好的细分市场。预计10年公司SUV销量会有高速增长。

风险提示:

技术创新风险相关板块:

汽车制造

- ☉上一篇文章:[强势点评]大同煤业:量价配合 备受瞩目 ☉下一篇文章:[强势点评]漳州发展:申报特区 直线飙升

☉相关文章

相关说明