当事人回应银行

在与上述负责人沟通之后,理财周报记者随即致电上海银行所说的“李穆青的朋友”郑先生,郑先生很温和地告诉记者,“怎么会呢,我和她都十几年的朋友了,是有银行打过几次电话给我,我立刻就转达了”。

李穆青本人则向记者质疑,“上海银行既然说都打到我朋友那了,为什么法院开庭把我当做下落不明人,去公告呢?”

对于上海银行解释的逾期还款进入诉讼的问题,李向记者表示,“第一:我都不用筹钱,我也不需要回旋余地,只要给我真实的情况,我完全可以还款。第二:我都还完款了,他们还给退回!这该如何解释?”

专业律师看法:保存每笔还款原始清单最重要

7月2日上午,理财周报记者带着李穆青提供的证据,来到上海某律师事务所,该事务所专接房产纠纷案件。

负责接待的律师一见面就要求查看二审判决书,通过李穆青与律师的手机通话,理财周报记者发现李穆青口中一直所称的“二审”,竟然被律师定义为“一审中的再审”,也即是,此案在没有二审的情况下早已维持一审原判了。

在李咨询的过程中,该律师表示,客户经理宓晨只是诉讼代理人,而真正的原告是上海银行,宓晨在法律上没有义务通知被告开不开庭。此件事情,上海银行在形式上已经做得完备,加上再审李提供的证据不足,导致申诉被驳回。加上现在房产已被拍卖后转手,从法律上讲,此案已经完结。

该律师进一步提到,这个案子已经错过了最佳的申诉机会,要想打赢官司,需要有很有力的证据。

如果李证据确凿,那么强行拍卖房屋所得的128万元在法律上就属于“不当得利”,李有理由要求起诉,申请弥补损失。至于与市场价300万元的差价赔偿,还要取决于法院的裁决。鉴于李穆青的案例,该律师提醒到,不管是什么贷款,每一笔的还款记录清单都要保留下来,这在法律上是最有力的证据。最好,居住在哪里就在哪里买房,这样能及时了解到实时的信息。

7月2日晚截稿前,理财周报记者分别通过110法律资讯网和法搜网发现,李穆青的案例在上海银行漕河泾支行并非孤例。如早在2004年,漕河泾支行曾经将借款人上海环保市场有限公司、上海沈记置业发展有限公司告上法庭,2005年又将贷款人朱某告上法庭。

部分细节回放:

1.关于当事人称被隐瞒联系方式

当事人李穆青向记者表示:“自己在还款期间,从没收到上海银行方面关于自己欠款的任何通知。对于宓晨(上海银行诉讼代理人)一面通过短信与自己联系“没扣到,请再查一下,是否汇错款”,一面将向法院提出诉讼,并向法庭隐瞒我的联系方式,致使缺席一审判决。”李对宓这种行为非常不理解。

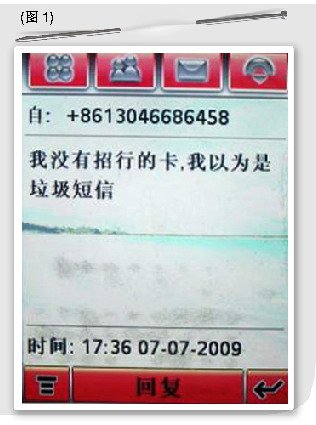

2.关于还款短信通知

李从2008年3月就开通了招行网银汇款短信通知功能(还贷款从北京招商银行转账至上海银行账户),通知对象是宓,当李问起招行短信事宜,宓在手机短信回复中显示,“我以为是垃圾短信”。(图1)

3.关于还贷后被退款

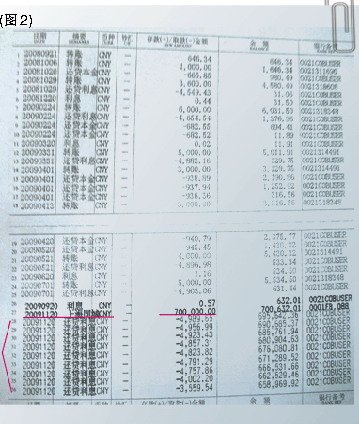

李向记者表示,2009年6月10日该房在上海黄浦拍卖中心完成拍卖,不知情的李穆青继续在6月20日即还款日还款,上海银行也受理了这笔款项。(图2)

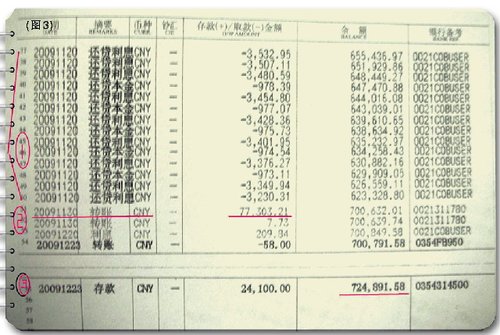

在当年的11月17日,李突然收到上海银行欠款676213元的短信提示,(上期已附图)。在事发的第二天,李向上海银行账户转入70万元的现金,当天扣除23笔款项,共计7万余元。但这7万余元,却在10天后又全数退回。(图3)

“如果是我真有欠款,不论多少我都接受惩罚,为什么非走强制执行程序,拍卖我的房产?从2008年3月就答应帮我查账,一直到2009年7月还是告诉我在查账,到底我的账目是怎么回事,到现在我还是不清楚。”李向记者感叹。

- ☉上一篇文章:6月发行881款产品 中行三款产品未实现预期收益 ☉下一篇文章:银行理财产品平均收益2.8% 挂钩欧元最惨

☉相关文章